MĒNEŠA PAPILDIZDEVUMA AUTORS:

Inga Pumpure

Grāmatvede ar nestandarta domāšanu par standartizētām, likumdošanas regulētām normām.

“Esmu ārpakalpojuma sniedzēja grāmatvede nu jau trīsdesmit foršiem klientiem, kuru statuss bieži vien ir klients+draugs! Bet mans hobijs 10 gadu garumā ir dalīties ar savām zināšanām, pieredzi un nestandarta domāšanu kursos, semināros un dažādās lekcijās par nodokļiem un grāmatvedības uzskaiti. Ir iegūti arī atbilstoši grādi finansēs un ekonomikā.”

Par Iedzīvotāju ienākuma nodokļa ( IIN ) grozījumiem runājam un diskutējam jau pusgadu, bet tā arī līdz vienotai saskaņotībai un apmierinātībai neesam nonākuši. Finanšu ministrija uzskata, ka grozījumi ir izstrādāti ļoti labi un tur nav nekā īpaša vai nesaprotama. Tomēr, runājot ar grāmatvežiem, nerodas iespaids, ka viss ir skaidrs. Jāsaka, ka neizpratnei ir pamats – daudzviet likuma normas tiešām nešķiet loģiski pamatotas. Tomēr tās ir jāpiemēro un jāzina, kā to pareizi izdarīt.

Galvenās izmaiņas

Pēc vairāku gadu diskusijām esam tomēr nonākuši līdz progresīvajam ienākuma nodoklim. Tas bija nepieciešams, tas bija gaidāms, bet, gaidījām arī vienkāršu ieviešanu un vienkāršus aprēķinus. Kā arī gaidījām nepieciešamo efektu – tie, kam mazākas algas, maksās nodokļos mazāk, bet tie, kam lielāki ienākumi – maksās vairāk. Tīri principiāli tā sanāk, bet, kad sākam rēķināt, atkal esam strupceļā. Sanāk, ka tie, kam ir vairāki apgādājamie, diemžēl, visbiežāk kreditēs valsti, jo katru mēnesi pārmaksās IIN. Un, savu pārmaksu varēs atgūt tikai nākamajā gadā, iesniedzot deklarāciju. Kur tad ir tas taisnīgums?

Otrs jauninājums ir neapliekamā minimuma noteikšanas principi. Nu vairs neapliekamo minimumu nenoteiks Ministru kabineta (MK) noteikumi visam gadam, bet gan VID. Neapliekamais minimums būs diferencēts un tiks prognozēts, pamatojoties uz iepriekšējo periodu datiem.

IIN likmes 2018. gadā

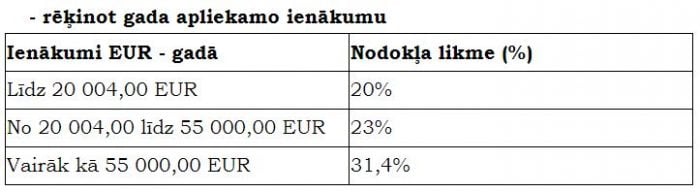

Atgādināšu, ka ar 2018. gadu parādās jauns iedalījums apliekamajam ienākumam ar IIN. Tiek noteikts mēneša apliekamais ienākums, kas nepieciešams pie algas aprēķiniem un gada apliekamais ienākums, kur tiek summēti visi apliekamie ienākumi.

Ja nodokļa maksātājs darba devējam nav iesniedzis algas nodokļa grāmatiņu, algota darba ienākumam piemēro IIN likmi 23 % apmērā.

Kā redzat, pie mēneša apliekamā ienākuma likme 31,4% neparādās. Nodokļa likmi 31,4% apmērā nepiemēros algotā darba ienākumiem taksācijas gada laikā.

Ienākuma izmaksātājs, no visiem ienākumiem, kas pārsniedz 1 667 EUR mēnesī ieturēs nodokli 23% apmērā, bet ja šie ienākumi pārsniedz 55 000 EUR taksācijas gadā (piemēram, taksācijas gada ienākumi ir 70 000 EUR), nodoklis no taksācijas gada ienākuma tiks aprēķināts un maksāts rezumējošā kārtībā, iesniedzot Gada ienākumu deklarāciju.

Par taksācijas gada laikā gūto ienākumu samaksātajā nodoklī tiks ieskaitīta arī solidaritātes nodokļa daļa – 10,5 procentpunktu apmērā.

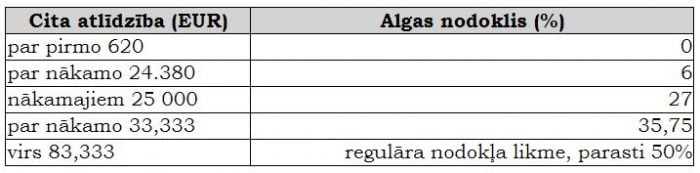

Citu valstu pieredze

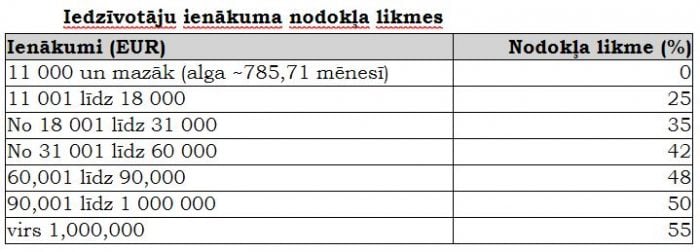

Man tomēr gribētos jums parādīt, kā progresīvais nodoklis ir noteikts kādā citā Eiropas Savienības (ES) valstī, piemēram, Austrijā.

Visām personām Austrijā tiek piemērotas šādas likmes gada ienākumam:

Nodokļu ieturējuma piemēri

Pieņemot, ka tiek piemērots Austrijas sociālais nodrošinājums, algas nodoklis un sociālās apdrošināšanas iemaksas no pašreizējās algas tiek ieturētas šādi:

Bonusa maksājumi (piemēram, 13. un 14. mēneša algas, t.i., atvaļinājumu un Ziemassvētku algas) līdz gada summai, kas vienāda ar divām vidējām mēnešalgām, tiek apliktas šādi:

Manuprāt, ļoti godīga sistēma! Algām, kuras ir nepilnus 800.00 EUR, nodoklis vispār netiek piemērots. Ja Latvijā tā būtu, tad gandrīz nebūtu kas maksā nodokli! Protams, jāskatās katras valsts iespējas, ekonomisko situāciju, noteikto minimālo algu utt. Ja mums netiktu aplikta ar nodokli minimālā alga, tad jau mēs varētu runāt par to, ka pie mums rūpējas par mazo ienākumu saņēmējiem. Interesants ir arī princips, kā tiek apliktas ar IIN 13. un 14. algas – kas Austrijā skaitās atvaļinājuma nauda un Ziemassvētku alga. Noteikti vēl daudzi lasītāji atceras, ka arī mums kādreiz bija 13. algas.

Kāpēc devu šo piemēru? Lai mēs redzētu to, ka tā līdz galam tomēr nav pārdomāta šī sistēma, esam ievilkuši ķeksīti, ka ieviests progresīvais nodoklis, bet reālā pienesuma tomēr diemžēl nav.

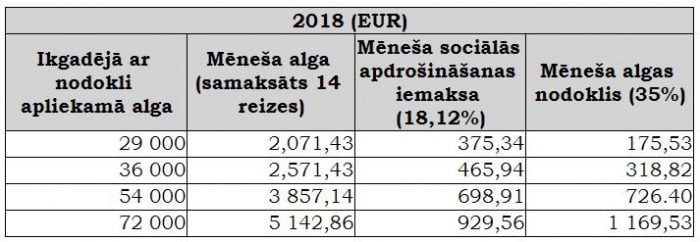

Algas aprēķins Latvijā 2018

Piemērs – darbinieks ar minimālo darba algu, iesniegtu nodokļu grāmatiņu, ir viens apgādājamais. Prognozētais neapliekamais minimums noteikts 200,00 EUR mēnesī.

Kopumā situācija uzlabojusies – darbinieks, kuram noteikta minimālā alga, uz rokas saņem vairāk nekā 2017. gadā. Lielākoties, pateicoties tam, ka pieaugusi minimālā alga (par 13%), un tam, ka pieauguši atvieglojumi.

Ja mēs izskatam piemēru, ka šim pašam darbiniekam būtu tāda alga, kā Austrijas “mazās” algas saņēmējam – 785,71 EUR. Prognozētais neapliekamais minimums, pieņemsim, ka ir 84.00 (aptuvenais aprēķins, pieņemot, ka arī iepriekš bijusi tāda pati alga).

Domāju, komentāri lieki! Salīdzinot Latvijas progresīvā nodokļa sistēmu ar citas valsts nodokļu sistēmu, nav priecīgs noskaņojums, vai ne?

Kamēr darba alga vienā darba vietā nepārsniedz 1667,00 EUR, vēl ir mierīgs prāts, saistībā ar aprēķiniem. Bet, interesantie aprēķini sākas brīdī, kad alga ir virs 1667,00 EUR, vai darbinieks strādā pie jums bez algas nodokļu grāmatiņas. Lūk, šis aprēķins ir tāds pamatīgs prāta mežģis. Loģika te vairs nestrādā, ir vienkārši jāpieņem tas, kā norma un viss!

Izskatīsim piemēru, ja darbinieka alga ir 2000,00. Pieņemsim, ka viņam ir iesniegta algas nodokļu grāmatiņa un ir 3 apgādājamie. Neapliekamais minimums viņam nepienāksies, ja arī iepriekš ir saņēmis šādu atalgojumu. Tādā gadījumā grāmatvedis veiks “dubulto” aprēķinu: vispirms aprēķins algai 1667,00 un otrs aprēķins algai virs 1667,00, t.i., 333,00.

Aprēķins, ja nav iesniegta algas nodokļa grāmatiņa

Šis aprēķins ir visinteresantākais, jo nepakļaujas loģikai, vismaz manējai.

Ja darbinieks nav iesniedzis algas nodokļu grāmatiņu, viņam nepienākas ne neapliekamais minimums, ne arī citi atvieglojumi – tas ir pilnībā skaidrs. Bet man nav skaidrs viss pārējais. Likuma 15.pantā ir teikts:

“17. Nodokļa likme, ja maksātājs ienākuma izmaksātājam nav iesniedzis algas nodokļa grāmatiņu, ir 23 procenti, ja šā panta sešpadsmitajā, astoņpadsmitajā vai divdesmitajā daļā nav noteikts citādi. No maksātāja mēneša ienākuma šā likuma 3. panta otrās daļas 1. punktā minētos atskaitāmos izdevumus atskaita tā, kā tas saskaņā ar šā panta piecpadsmito daļu noteikts maksātāja mēneša ienākuma daļai, kas pārsniedz 1667 euro mēnesī. Šā likuma 10. panta pirmās daļas 4. punktā minētos izdevumus no ienākuma atskaita pirms nodokļa aprēķināšanas.”

Ja es vienkārši lasu šo normu, man top skaidrs, ka sociālās iemaksas nav jārēķina? Jo, atskaitīt likums ļauj tikai 10. panta 1.d.4.p.minētos izdevumus, t.i., izdevumi pie autordarbiem. Ja man ir noteikts, ka attaisnotos izdevumus, tai skaitā sociālās iemaksas, atskaita tā, kā to dara pie mēneša algas 1667,00 pārsnieguma daļas, tad, sanāk, ka sociālās iemaksas nerēķina.

Šobrīd vairs neparādās piemērs, kas tika gan publicēts, gan gana daudz aprunāts, kad tika apspriests Likumprojekts (atrodams Anotācijā). Tur vispirms tika aprēķināts IIN ar 23% likmi. Pēc tam no visas summas aprēķināja sociālās iemaksas, un tad IIN tika samazināts par 20% summu no sociālajām iemaksām.

Manas grāmatvedības programmas piegādātājs man šogad atsūtīja norādījumus, kas, pamatojoties uz grozījumiem, programmā veikts, un tur ir šāds piemērs algas aprēķinam, ja nav iesniegta nodokļu grāmatiņa:

Darbinieka darba alga 2000,00 EUR/mēnesī. Darbinieks neiesniedz nodokļa grāmatiņu. Darba devējs pārskaita katru mēnesi 100,00 EUR Privātajam Pensiju fondam.

1. Tiek noteiktas algas summas IIN progresīvās summas aprēķinam. Ja nodokļa maksātājs neiesniedz nodokļu grāmatiņu, ar IIN apliekamā summa (2000,00 EUR) apliekas ar 23%:

Apl.ien. ar 20% = 0.00

Apl.ien. ar 23% = 2000,00

2. IIN tiek aprēķināts no ienākumu summas:

(2000,00)*23% = 460,00

3. Tiek aprēķināta summa, kura samazina IIN (VSAOI + attaisnotie izdevumi) * 20%:

i. VSAOI (2000,00*11%)=220 ,00+ Privātais Pensiju fonds = 100,00

(220,00+100,00)*20% = 320,00*20% =64,00

4. IIN pēc samazināšanas:

i. 460,00 – 64,00 = 396,00.

Kā tad rēķināsim? Pēc būtības, tas ir tas pats, kas iepriekšējā piemērā, kurš ir dots Likumprojekta anotācijā. Grāmatveži – pie darba! Loģiku metam pie malas un vienkārši rēķinam!

Neapliekamais minimums

Likumā ir teikts:

“12. pants. Maksātāja gada neapliekamais minimums

1.6 Valsts ieņēmumu dienests ienākuma izmaksātājam, kuram ir iesniegta algas nodokļa grāmatiņa, nodrošina ierakstu par maksātājam piemērojamo Valsts ieņēmumu dienesta prognozēto mēneša neapliekamā minimuma apmēru Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmas pārskatā “Iesniegto algas nodokļa grāmatiņu dati” šādā kārtībā:

1) līdz taksācijas gada 1. janvārim par mēnesī piemērojamo Valsts ieņēmumu dienesta prognozēto mēneša neapliekamā minimuma apmēru taksācijas gadā no 1. janvāra līdz 31. jūlijam, pamatojoties uz aprēķinu, kas veikts, izmantojot Valsts ieņēmumu dienesta rīcībā esošos datus pēc stāvokļa pirmstaksācijas gada 15. decembrī;

2) līdz taksācijas gada 1. augustam par mēnesī piemērojamo Valsts ieņēmumu dienesta prognozēto mēneša neapliekamā minimuma apmēru taksācijas gadā no 1. augusta līdz 31. decembrim, pamatojoties uz aprēķinu, kas veikts, izmantojot Valsts ieņēmumu dienesta rīcībā esošos datus pēc stāvokļa taksācijas gada 20. jūlijā.”

Grāmatveži, vai saņēmāt līdz 1. janvārim? Es nesaņēmu! Protams, darbs ir grūts un atbildīgs, bet likuma normas ir likuma normas!

Lielais darba apjoms būs grāmatvežiem, kuru uzņēmumos ir daudz darbinieku, un darbinieku algas līdz 1000,00 EUR, jo katram darbiniekam būs savs neapliekamais minimums, kurš jāievada būs manuāli divas reizes gadā.

Bilances Gada grāmatveža konferencē Finanšu ministre mums teica, ka mēs visi – grāmatveži, varam prasīt algas pielikumu, jo darba paliek arvien vairāk! Novēlu, lai, neskatoties ne uz ko, mūsu ikdiena būtu krāsaina, darba devēji mūsu darbu novērtētu un šī gada beigās mēs varētu par to visu pasmaidīt, jo, kā vienmēr, mēs ar visu būsim tikuši galā!

Raksts ir autordarbs un atspoguļo autora viedokli doto tēmu, kas var nesakrist ar Grāmatvežu Ekspreša izdevēja SIA Visma Enterprise viedokli. Par rakstā minēto faktu un aprēķinu pareizību atbild raksta autors.

SIA Visma Enterprise ir grāmatvedības un resursu vadības programmas VISMA Horizon ražotājs un izplatītājs. Ja vēlaties uzzināt vairāk par VISMA Horizon piedāvājumu – SPIEDIET ŠEIT.