AUTORS:

Ita Bekerta

Ekonomikas zinātņu maģistre, profesionāla galvenā grāmatvede, pasniedzēja un konsultante grāmatvedības un nodokļu jautājumos ar 30 gadu darba pieredzi grāmatvedībā. Pārzina grāmatvedības, nodokļu un darba likumdošanu, kā arī starptautiskos grāmatvedības standartus. Ir pieredze darbā uzņēmumā ar ārzemju kapitālu, darījumos ar ES dalībvalstīm un importa-eksporta darījumos. Veiksmīga sadarbība ar VID un zvērinātajiem revidentiem. Kopš 2010. gada regulāri vada seminārus, lekcijas, kursus par nodokļiem un grāmatvedības uzskaiti.

Kas ir krājumi?

Krājumi uzņēmējdarbībā ir apgrozāmie līdzekļi, kurus pārveidojot ražošanas procesā un/vai pārdodot kā preces, izmantojot kā materiālus pakalpojumu sniegšanā, uzņēmums gūst ikdienas ieņēmumus. Tiktāl viss ir saprotami un skaidri ikvienam ar tirdzniecību saistītā uzņēmējdarbībā. Taču ir nianses, kas rada problēmas gan krājumu vienību analītiskajā uzskaitē, gan saistītajā finanšu uzskaitē.

Krājumu vienību analītiskā uzskaite (noliktava, veikals) un finanšu uzskaite

Tātad – krājumu vienību analītisko uzskaiti pa krājumu nomenklatūras vienībām, saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likuma 25. pantu, veic pēc vienas no divām metodēm:

- vidējās svērtās cenas metodes

vai - FIFO (pirmais iekšā, pirmais ārā) metodes.

Savukārt, finanšu uzskaitē pielieto vienu no divām uzskaites metodēm:

- periodiskās inventarizācijas

vai - nepārtrauktās inventarizācijas metodi.

Periodiski salīdzinot krājumu atlikumus finanšu uzskaitē ar faktiskajiem krājumu atlikumiem jeb tos inventarizējot, grāmatvedībā bilances kontā summas izteiksmē uzrāda tikai faktiski konstatēto inventarizācijas rezultātu. Krājumu iegāde tiek iegrāmatota izmaksu kontā, bet krājumu izsniegšana pārdošanai starpinventarizācijas periodā netiek iegrāmatota. Ja uzņēmuma krājumu atlikumi ir lieli un sarežģīti izkontrolējami, tad, skaidra un patiesa priekšstata gūšanai, ērtāk ir lietot nepārtrauktās inventarizācijas metodi, visu krājumu kustību iegrāmatojot arī finanšu uzskaitē bilances kontos.

Līdz ar to krājumu kustība ir salīdzināma un pārskatāma jebkurā brīdī. Inventarizācijas gaitā ir konstatējams vai nu krājumu iztrūkums (uzņēmuma ar saimniecisko darbību nesaistītas izmaksas) vai pārpalikums (uzņēmuma ieņēmumi), vai ideālajā gadījumā sakritība ar finanšu uzskaites datiem. Aprakstītā ir vispārīgā kārtība krājumu uzskaitē, neiedziļinoties krājumu iekšējās kustības niansēs.

Būvizstrādājumu identifikācija un PVN regulējums

No 2018. gada janvāra lielai krājumu grupai – būvizstrādājumiem – ir īpašs PVN regulējums jeb reversais PVN. Līdz ar to arī krājumu uzskaitē, gan analītiskajā, gan finanšu, ir jāveic izmaiņas atbilstoši normatīvā regulējuma izmaiņām. Vispirms jāsaprot, kas tiek uzskatīti par būvizstrādājumiem no normatīvo aktu regulējuma viedokļa, tad katram uzņēmumam patstāvīgi jānosaka krājumu atbilstība būvizstrādājumam un jābalstās uz savu izstrādāto metodiku un preču vienību konsekventu klasifikāciju neatkarīgi no tā, kā šos būvizstrādājumus ir klasificējis piegādātājs. Eiropas Parlamenta un Padomes 2011. gada 9. marta regula Nr.305/2011 , ar ko nosaka saskaņotus būvizstrādājumu tirdzniecības nosacījumus un atceļ Padomes Direktīvu 89/106/EEK definē, kas ir būvizstrādājums:

- “būvizstrādājums” ir jebkurš izstrādājums vai komplekts, kurš ir ražots un laists tirgū, lai to stacionāri iekļautu būvēs vai to daļās, un kura ekspluatācija ietekmē būves ekspluatācijas īpašības attiecībā uz būvēm noteiktajām pamatprasībām;

- “komplekts” ir būvizstrādājums, ko viens un tas pats ražotājs laidis tirgū kā vismaz divas atsevišķas sastāvdaļas, kuras ir jāsavieno, lai tās varētu iekļaut būvēs;

- “būves” ir ēkas un inženierbūves.

Būvniecības likuma izpratnē būvizstrādājums ir ikviens iestrādāšanai būvē paredzēts izstrādājums vai rūpnieciski izgatavota konstrukcija, savukārt, būve ir ķermeniska lieta, kas tapusi cilvēka darbības rezultātā. Svarīgs ir ražotāja noteiktais izmantojums. Ja ražotājs ir noteicis, ka izstrādājumu paredzēts iestrādāt būvē, tad tas ir uzskatāms par būvizstrādājumu.

PTAC mājas lapā ir publicēts Ekonomikas ministrijas viedoklis par to, kā identificēt būvizstrādājumus. PVN likuma 142. panta Īpašs nodokļa piemērošanas režīms būvniecības pakalpojumiem un būvizstrādājumu piegādei 8. daļa nosaka: Šā panta izpratnē būvizstrādājumu piegāde ir ikviena iestrādāšanai būvē paredzēta izstrādājuma un rūpnieciski izgatavotas konstrukcijas piegāde. PVN likuma kontekstā “ piegāde” ir pārdošana, realizācija. Īpašais nodokļa režīms nozīmē, ka nodokli par būvizstrādājumu piegādi, kas veikta iekšzemē, valsts budžetā maksā būvizstrādājumu saņēmējs, ja darījuma veicēji ir reģistrēti nodokļa maksātāji. Norēķinus veic bezskaidrā naudā, tajā skaitā ar maksājumu kartēm. PVN rēķins tiek izrakstīts bez nodokļa, kas arī ir summa apmaksai. Ir ērti, ja informatīvi nodokļa summa tomēr ir norādīta rēķinā.

Padomes 1987. gada 23. jūlija regulā (EEK) Nr. 2658/87 par tarifu un statistikas nomenklatūru un kopējo muitas tarifu I pielikumā un tās grozījumos ir definēti kombinētās nomenklatūras kodi pa preču grupām. Iespējams, ir ērti izveidot savus būvizstrādājumu kodus atbilstoši šai nomenklatūrai, ņemot vērā pārējo normatīvo reglamentāciju būvizstrādājumu identificēšanā.

Būvizstrādājumu uzskaite un nodokļi saņēmējam

Būvizstrādājumu saņēmējs iegādātos materiālus klasificē atbilstoši savai izstrādātajai sistēmai, tātad neņemot vērā piegādātāja klasifikāciju. Grāmatvedībā atkarībā no izvēlētās uzskaites metodes šādus būvizstrādājumus iegrāmato sekojoši, visos gadījumos šeit lietojot ilustratīvus kontu kodus:

1) Periodiskās inventarizācijas metodes gadījumā Debetā preču iegādes izdevumi, kas tālāk tiek uzrādīti peļņas vai zaudējumu aprēķinā, D 7120 K 5310.

2) Vai nepārtrauktās inventarizācijas metodes gadījumā bilances konta Debetā krājumi, preces, izejvielas, materiāli, D 2130 K 5310.

Rēķina summa bez PVN ir Kredītā kā parāds piegādātajam.

Būvizstrādājumu saņēmējs neatkarīgi no tā, kur faktiski materiāls tiek izmantots (ne vienmēr tā būs būvniecība vai būves remonts), PVN iegrāmato, kā norādīts nodokļa rēķinā, reversā kārtībā, t.i., uzrāda gan kā aprēķināto nodokli, gan kā priekšnodokli (D=K). PVN deklarācijā to uzrāda 62. un 52. rindā, katru darījumu neatkarīgi no summas atšifrējot PVN deklarācijas PVN 1 I pielikumā ar būvizstrādājumu kodu R9. Deklarācijā uzrāda tajā taksācijas periodā, kad dokuments ir izrakstīts, ja vien tas ir iespējams materiālās atbildības iestāšanās dēļ. Tātad, ja būvizstrādājums faktiski ir saņemts pēc dokumenta izrakstīšanas datuma jaunā taksācijas periodā, tad, iespējams, ka tas būs jādeklarē saņemšanas datumā, kad tas nonāk atbildīgo personu materiālajā atbildībā. To arī nosaka PVN likuma 97. pants: Priekšnodoklis par būvizstrādājumiem no valsts budžetā maksājamās nodokļa summas atskaitāms tajā taksācijas periodā, kad ir saņemtas preces un ir saņemts nodokļa rēķins. Valsts ieņēmumu dienests reglamentē deklarēt vienā periodā ar būvizstrādājumu pārdevēju.

Ja iegādātā lieta nav paredzēta saimnieciskās darbības nodrošināšanai, tad priekšnodoklis nav atskaitāms, kas nozīmē, ka to ne tikai deklarācijā ir jāuzrāda papildus 66. rindā, bet arī finanšu uzskaitē ir jāiegrāmato priekšnodokļa samazinājums, proti, D izmaksas K PVN reversais būvizstrādājumiem. Šīs izmaksas ir uzskatāmas par saistītām ar saimniecisko darbību, jeb par tām nav jāaprēķina uzņēmumu ienākuma nodoklis.

Mēdz būt situācijas, kad būvizstrādājums kļūst par parastu preci, kam tālāk pārdodot tiek piemērots PVN. Tas var notikt, ja uzņēmums iegādājas preci, kas pēc uzņēmuma izveidotās klasifikācijas nav būvizstrādājums, vai būvizstrādājumu iegādājas citas nozares uzņēmums.

Ja būvizstrādājumus saņem PVN nemaksātājs, tad rēķinam jābūt izrakstītam ar PVN, jeb rēķina kopsumma, summa apmaksai līdz ar to krājumu iegādes vērtība pieaug par 21%.

Rēķins PVN maksātājam:

Būvizstrādājumi (R9) 1gb 10 EUR

Summa apmaksai: 10 EUR

Rēķins PVN nemaksātājam:

Būvizstrādājumi 1gb 10, 00 EUR

PVN 21% 2,10 EUR

Kopā 12,10 EUR

Summa apmaksai 12,10 EUR

Lai ērtāk sagatavotu nepieciešamos pārskatus, kā arī, lai nodrošinātu darījumu izsekojamību, ir jāatver jauni finanšu uzskaites konti.

Atpakaļ nosūtītie būvizstrādājumi

Nereti izveidojas situācijas, kad iegādātie materiāli ir nosūtāmi atpakaļ to pārdevējam iegādes cenās. Tā nav pārdošana, bet gan iepirkto preču atpakaļ atdošana. Tas nozīmē, ka grāmatvedībā tiks iegrāmatots parāda piegādātājam samazinājums Debetā, bet Kredītā tiks iegrāmatots krājumu vērtības samazinājums vai izmaksu samazinājums preču iegādes izdevumiem, respektīvi, apvērsts grāmatojums iegādei:

1) D 5310 K 7120

vai

2) D 5310 K 2130

Ja PVN summa, saņemot tika deklarēta, tad tagad, preci atdodot atpakaļ, tā jādeklarē kā PVN samazinājums 62. un 52. rindā, kā arī PVN 1 I pielikumā.

Pastāv normatīvais regulējums, ka preču atpakaļ atdošanas gadījumā ir jāizraksta kredītrēķins. Kurš raksta kredītrēķinu? Tas, kurš piekrīt parāda samazinājumam. Piekrišanu lūdz preču nosūtītājs, noformējot preču piegādes dokumentu ar summu, piekrīt preču saņēmējs jeb sākotnējais piegādātājs. Lai izvairītos no dubultas viena darījuma iegrāmatošanas, šajā gadījumā finanšu uzskaitē iegrāmato tikai kredītrēķinu. Latvijā praktiski kredītrēķinus izraksta reti, parasti preču atpakaļ atdošanu noformē ar attaisnojuma dokumentu ( vienlaikus PVN rēķinu) preču nosūtīšanā, kurā norāda dokumenta numuru un datumu, ar kuru konkrētā prece tika iegādāta. Tas nepieciešams, lai korekti tiktu norādītas preču cenas, preces saņemot atpakaļ.

Būvizstrādājumu uzskaite pārdevējam

Atbilstoši savai izstrādātajai metodikai saskaņā ar pastāvošo normatīvo regulējumu pārdevējs izsniedz būvizstrādājumus pircējam PVN maksātājam, izrakstot nodokļa rēķinu bez PVN. Bieži, neskatoties uz ieteikumu ikvienam klasificēt būvizstrādājumus pēc savas metodikas, pircēji lūdz attaisnojuma dokumentos norādīt atbilstošos R kodus. Noteikti pirms rēķina izrakstīšanas publiskajos reģistros ir jāpārliecinās par saņēmēja PVN maksātāja statusu. Ja saņēmējs nav PVN maksātājs konkrētajā brīdī, tad rēķins ir izrakstāms parastajā kārtībā, proti, ar PVN.

Krājumu vienību analītiskajā uzskaitē krājumu vienības tiek norakstītas pārdošanai. Finanšu uzskaitē, ja tiek lietota periodiskās inventarizācijas metode ( krājumu iegādi iegrāmato izmaksu kontā, bilancē uzrāda tikai inventarizācijas rezultātu), krājumu pārdošanu neuzrāda. Nepārtrauktās inventarizācijas metodes gadījumā krājumi ir jānoraksta no bilances konta, kurā tie sākotnēji ir uzskaitīti, uz izmaksu kontu “Preču iegādes izdevumi”:

D 7120 K 2130

Pārdošanas pavadzīmes kontējums, ja būvizstrādājumus pārdod PVN maksātājam:

D debitoru parāds

K ieņēmumi no būvizstrādājumu pārdošanas

Lai ērtāk sagatavotu nepieciešamos pārskatus, kā arī, lai nodrošinātu darījumu izsekojamību, ir jāatver jauni finanšu uzskaites konti. PVN deklarācijā darījumu kopsummu uzrāda 41.1. rindā, katru darījumu neatkarīgi no summas atšifrē pielikumā PVN 1 III.

Atpakaļ saņemtie būvizstrādājumi

Būvizstrādājumi ir saņemti pārdevēja jeb PVN likuma izpratnē piegādātāja uzskaitē. Ar materiālu uzskaiti, droši vien, problēmu nebūs- atbilstoši savai klasifikācijai būvizstrādājumiem un krājumu vienību analītiskās uzskaites metodei notiek būvizstrādājumu atgriešana noliktavā ( glabāšanas vietā) noliktavas cenā, par kuru prece tika iepirkta no piegādātāja nevis atdota no pircēja. Grāmatvedībā tāpat kā pārdošanas gadījumā būs divi grāmatojumi:

1) Krājumu atgriešana noliktavā, ja uzskaitē lieto nepārtrauktās inventarizācijas metodi

D 2130 krājumi-preces K 7120 preču iegādes izdevumi

2) Dokumenta, ar kuru pircējs preci atdod atpakaļ, kontējums vai izrakstītā kredīt rēķina kontējums:

D ieņēmumi no būvizstrādājumu pārdošanas K debitori

PVN deklarācijā atpakaļ atdošana šajā, ne vispārējā, gadījumā uzrāda kā 41.1. rindas samazinājumu, atšifrē PVN 1 III pielikumā ar mīnusa zīmi. Normatīvie akti nereglamentē šo kārtību, tas ir VID ieteikums Metodiskajā materiālā par pievienotās vērtības nodokļa deklarācijas un tās pielikumu aizpildīšanu 1. pielikumā.

Apmaksa

Ja pirkšanas/pārdošanas darījumi notiek starp PVN maksātājiem, tad apmaksa ir tikai bezskaidrā naudā, tajā skaitā ar uzņēmumu norēķinu kartēm. Tas nozīmē, ka čeki kā būvizstrādājumu iegādes dokumenti, kuros ir norādīts aprēķinātais PVN, vairs nav derīgi iegrāmatošanai PVN maksātāja finanšu uzskaitē, respektīvi, derīgs nav priekšnodoklis. Īpašās kārtības ieviešanas mērķis bija izskaust PVN krāpšanas shēmas būvniecības nozarē. Tātad nozare darbojas bez PVN būvniecības projekta ietvaros, arī tāmes ietvaros, ja norit remontdarbi. Ko darīt, ja tomēr vajadzīga lieta ir nopirkta par skaidru naudu, jo tā ir tuvāk, lētāk, ātrāk? Domāju, ka noziegums no nodokļu normatīvā regulējuma viedokļa tas nebūs, ja vien tā nekļūs par sistemātisku darbību, un, ja pārdevējs PVN par darījumu būs deklarējis un nomaksājis budžeta kontā. Tātad, ja darījuma partneris ir uzticams no visiem aspektiem, tad tas pārbaudes (audita) ietvaros, droši vien, būs jāpierāda.

Apmaksu ir iespējams veikt gan pēc būvizstrādājumu iegādes, gan iegādes brīdī, gan arī pirms tam kā avansa maksājumu (priekšapmaksu). PVN likums un MK Nr. 40 “Noteikumi par pievienotās vērtības nodokļa deklarācijām” reglamentē avansa maksājuma deklarēšanu maksātājam jeb pircējam. Saņēmējam (pārdevējam, piegādātajam) pašam jāizdomā, ko darīt, jo likums šādu gadījumu neparedz. Vēršoties pēc palīdzības pie VID konsultantiem, tika saņemta atbilde, ka arī piegādātājam avansa maksājums jāuzrāda tā perioda PVN deklarācijā, kad to uzrāda pircējs- avansa maksātājs.

Inventarizācijas rezultāts, lēnas aprites (nelikvīdie) krājumi, normatīvie zudumi

Grāmatvedības uzskaiti reglamentējošā normatīvā bāze nosaka pienākumu vismaz Gada pārskata sagatavošanas vajadzībām inventarizēt uzņēmuma krājumus. Ja finanšu uzskaitē lieto periodiskās inventarizācijas metodi, tad faktiski veiktās inventarizācijas rezultātā iegūstam to krājumu atlikuma summu, kuru uzrādīt bilancē.

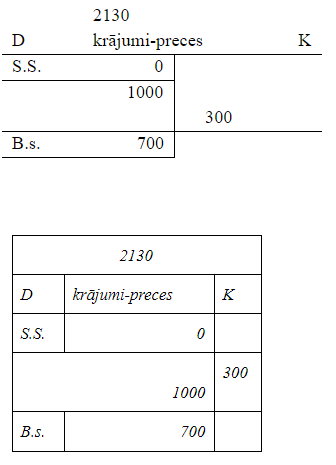

Piemēram, krājumu atlikums sākotnēji ir D 2130 0,00

Gada inventarizācijas laikā konstatē krājumu atlikumu 1000

Pārskata periodā iegādātie krājumi, piemēram, 5000 EUR tika iegrāmatoti izmaksu konta debetā;

D 7120 preču iegādes izdevumi 5000

Finanšu uzskaitei ir jāsakrīt ar krājumu analītisko uzskaiti, līdz ar to šajā gadījumā ir jāsamazina izmaksas par inventarizācijā konstatēto summu, palielinot krājumu atlikumu bilancē:

D 2130 krājumi-preces K 7120 preču iegādes izdevumi 1000

Savukārt, nākamajā pārskata periodā konstatē, ka krājumu atlikums ir samazinājies, un ir 700 EUR. Tas nozīmē, ka krājumu atlikums finanšu uzskaitē ir jāsamazina, bet izmaksas pieaugs:

D 7120 preču iegādes izdevumi K 2130 krājumi-preces 300

Nepārtrauktās inventarizācijas metodes gadījumā pārskata periodā notikusī krājumu iegāde un izsniegšana ir iegrāmatota krājumu uzskaites kontā.

Nereti uzņēmumi sagādā krājumu rezerves, kuras nav iespējams lietderīgi izmantot. Tam ir dažādi iemesli- pieprasījuma izmaiņas, alternatīvu un labāku preču piedāvājums. Ko darīt? Arī šie krājumi ir jāuzskaita. Protams, ka ikvienā saimnieciskajā darbībā var rasties paredzami jeb plānoti krājumu zudumi jeb normatīvie (dabiskie) zudumi. Uzņēmumu ienākuma nodokļa ( UIN) likuma saistošie MK noteikumi Nr.677 par likuma normu piemērošanu paredz: 70. Atbilstoši likuma 8. pantam pie izdevumiem, kas nav ekonomiski saistīti ar saimniecisko darbību, pieskaita krājumu (preču) zudumus un norakstīto krājumu (preču) vērtību, kas pārsniedz nodokļa maksātāja plānoto zudumu normatīvus pārskata gadam. Plānoto zudumu normatīvus pārskata gadam aprēķina, pamatojoties uz faktisko krājumu zudumu vērtību iepriekšējos trijos pārskata gados. Nodokļa maksātājiem, kuri reģistrējušies pārskata gadā, kā arī tādiem saimnieciskās darbības veicējiem, kuru darbības veids, izmantotās izejvielas vai pārdodamo krājumu (preču) sortiments ir būtiski mainījies, plānoto zudumu normas aprēķina, pamatojoties uz attiecīgā komersanta pārskata gada prognozi un ievērojot saimnieciskās darbības specifiku. Ja krājumu (preces) zudumu norma ir noteikta normatīvajā aktā, nodokļa maksātājs krājumu (preces) zudumu normu nosaka saskaņā ar normatīvajiem aktiem.

Plānoto zudumu apmēru atbilstoši šim regulējumam nosaka ar uzņēmuma vadītāja rīkojumu, dokumentē ar norakstīšanas dokumentu, ko paraksta atbildīgās personas. To iegrāmato finanšu uzskaitē:

1) Periodiskās inventarizācijas metodes gadījumā pārklasificē izdevumus no preču iegādes izdevumiem uz plānoto zudumu kontu korektas bruto peļņas noteikšanai peļņas vai zaudējumu aprēķinā:

D 7190 Plānotie zudumi K 7120 preču iegādes izdevumi

2) Nepārtrauktās inventarizācijas metodes gadījumā samazina krājumu atlikumu un palielina attiecīgos izdevumus:

D 7190 Plānotie zudumi K 2130 krājumi-preces

Par plānotajiem krājumu zudumiem uzņēmumam nav nodokļu seku. Par virsnormatīvajiem zudumiem, izņemot zādzības, laupīšanas, stihiskas nelaimes, kas ir reģistrētas policijā un par tām ir saņemts dokuments no policijas par kriminālprocesu, ir jāaprēķina uzņēmumu ienākuma nodoklis un jākoriģē aprēķinātais priekšnodoklis, to samaksājot budžetā vai samazinot maksājamo nodokli. Kas veido krājumu virsnormatīvos zudumus:

1) Inventarizācijā konstatētais iztrūkums, ja nav konstatēta un dokumentēta vainīgā persona kā uzņēmuma parādnieks;

2) Norakstītie lēnas aprites ( nelikvīdie krājumi), kas pārsniedz plānoto zudumu normas;

3) Nozagtie vai citādi zudušie, par kuriem nav sniegtas ziņas policijai un nav saņemts dokuments par kriminālprocesu. MK noteikumu Nr. 677 72. punkts nosaka šo kārtību- nodokļa maksātājam iztrūkumu vai izlaupījumu dēļ radušos zaudējumu summas uzskata par izdevumiem, kas saistīti ar nodokļa maksātāja saimniecisko darbību, ja nodokļa maksātājs ir veicis visus iespējamos pasākumus, lai atgūtu iztrūkumos un izlaupījumos zaudētās vērtības, bet, ja zaudējumi pārsniedz 50 euro, par notikušo nekavējoties ir paziņojis izmeklēšanas iestādei, un tā ir pieņēmusi lēmumu par kriminālprocesa uzsākšanu vai par atteikumu uzsākt kriminālprocesu.

Virsnormatīvos zudumus finanšu uzskaitē iegrāmato:

1) Periodiskās inventarizācijas metodes gadījumā pārklasificē izdevumus no preču iegādes izdevumiem uz virsnormatīvo zudumu ( ar saimniecisko darbību nesaistītu izdevumu) kontu korektas bruto peļņas noteikšanai peļņas vai zaudējumu aprēķinā:

D 829… zudumi K 7120 preču iegādes izdevumi

2) Nepārtrauktās inventarizācijas metodes gadījumā samazina krājumu atlikumu un palielina attiecīgos ar saimniecisko darbību nesaistītus izdevumus:

D 829… zudumi K 2130 krājumi-preces

Ar saimniecisko darbību nesaistītos izdevumus uzrāda tā mēneša uzņēmumu ienākuma nodokļa deklarācijā, kad tie ir izveidojušies.

Ja par iegādātajiem krājumiem ir atskaitīts priekšnodoklis arī reversajā kārtībā būvizstrādājumiem, tad tagad tas ir jākoriģē atbilstoši ar saimniecisko darbību nesaistīto izdevumu kopsummai, neatšifrējot darījuma partnerus, no kuriem kādreiz krājumi tika iegādāti. Priekšnodokļa korekciju uzrāda PVN deklarācijas 57.rindā un PVN 1 I pielikumā ar kodu “T”.

Kopsavilkums

- Krājumu analītiskajā uzskaitē jānodrošina atsevišķa būvizstrādājumu klasifikācija, ja ir dažādas preču, materiālu kategorijas, ne tikai būvizstrādājumi.

- PVN īpašā, jeb reversā aprēķināšanas kārtība, kad par PVN summas deklarēšanu atbild saņēmējs, darbojas tikai Latvijā, tikai starp reģistrētiem PVN maksātājiem;

- Darījums – preču piegāde ( pārdošana, realizācija) tiek deklarēts piegādātāja PVN deklarācijas 41.1. rindā un PVN 1 III pielikumā darījuma summā.

- Preču atpakaļ saņemšana no pircēja tiek deklarēta piegādātāja ( pārdevēja) PVN deklarācijas 41.1. rindā un PVN 1 III pielikumā darījuma summā kā samazinājums.

- Darījuma PVN summa preču iegādē ( saņemšanā) tiek deklarēta pircēja PVN deklarācijas 52. un 62. rindā un ikviens darījums tiek atšifrēts PVN deklarācijas pielikumā Nr. PVN 1I ar atbilstošu kodu R9.

- Darījuma PVN summa iegādāto preču atpakaļ atdošanā, kas nav pārdošana, tiek deklarēta kā samazinājums pircēja PVN deklarācijas 52. un 62. rindā un ikviens darījums tiek atšifrēts PVN deklarācijas pielikumā Nr. PVN 1I ar atbilstošu kodu R9.

- Neskatoties uz “ robiem” normatīvajos dokumentos, saņemtos un samaksātos avansa maksājumus deklarē abi darījuma partneri vienā un tajā pašā periodā, izņemot, ja maksājums noticis vienā periodā, piemēram mēneša ( ceturkšņa) pēdējā dienā, bet maksājums saņemts darījuma partnera bankas kontā jaunā mēnesī ( ceturksnī).

- Apmaksa par darījumu notiek tikai bezskaidrā naudā.

- Ar saimniecisko darbību nesaistītie krājumu zudumi- iztrūkumi un norakstījumi rada nepieciešamību aprēķināt divus nodokļus- UIN un PVN.

Raksts ir autordarbs un atspoguļo autora viedokli par doto tēmu, kas var nesakrist ar Grāmatvežu Ekspreša izdevēja SIA Visma Enterprise viedokli. Par rakstā minēto faktu un aprēķinu pareizību atbild raksta autors.

SIA Visma Enterprise ir grāmatvedības un resursu vadības programmas VISMA Horizon ražotājs un izplatītājs. Ja vēlaties uzzināt vairāk par VISMA Horizon piedāvājumu – SPIEDIET ŠEIT.