AUTORE: Inga Pumpure

Grāmatvede ar nestandarta domāšanu par standartizētām, likumdošanas regulētām normām.

Kā katru gadu, arī šajā sniedzam iedzīvotāju ienākuma nodokļa (IIN) gada deklarāciju(GD) par iepriekšējo gadu. Normatīvais regulējums paredz, ka GD var iesniegt brīvprātīgi, kā arī ir noteiktas personas, kurām jāsniedz deklarācija obligāti. Atgādināšu būtiskāko informāciju, kas attiecas uz abiem šiem nosacījumiem:

- Brīvprātīgi iesniedz personas, kuras vēlas atgūt pārmaksāto nodokli vai tām 2021.gadā bija attaisnotie ārstniecības un/vai izglītības izdevumi, kā arī ja bija veikti maksājumi par dzīvības apdrošināšanu ar uzkrājumu, iemaksas pensiju fondos vai veikti ziedojumi, par kuriem paredzētas nodokļu atlaides.

- Brīvprātīgi iesniedz personas, kuras vēlas atgūt pārmaksāto nodokli vai tām 2021.gadā bija attaisnotie ārstniecības un/vai izglītības izdevumi, kā arī ja bija veikti maksājumi par dzīvības apdrošināšanu ar uzkrājumu, iemaksas pensiju fondos vai veikti ziedojumi, par kuriem paredzētas nodokļu atlaides.

Deklarācijas par 2021. gadu iesniegšanas termiņi ir:

- Brīvprātīgā kārtā 3 gadu laikā no š.g. 1. marta.

- Obligātai iesniegšanai pakļautām personām ir iespējams iesniegt GD līdz š.g. 1. jūnijam, bet, ja 2021. gada ienākumi pārsniedz 62 800 eiro, tad deklarācija jāiesniedz līdz 1. jūlijam.

Nodokļa samaksas termiņi par 2021. gadu ir noteikti:

- Ja nodokļa summa, kura jāiemaksā Vienotajā nodokļu kontā nepārsniedz 640.00 EUR, nodokli pilnā apjomā jāiemaksā līdz 2022. gada 23. jūnijam.

- Ja nodokļa summa pārsniedz 640.00 EUR, to var iemaksāt Vienotajā nodokļu kontā visu summu 640 eiro līdz 23. jūnijam vai arī sadalīt nodokļa summu trijās daļās līdz 23. jūnijam, līdz 23. jūlijam un līdz 23. augustam.

Ja persona vēlas iesniegt brīvprātīgi deklarāciju, tā var atgūt IIN (20% apmērā) par šādiem attaisnotajiem izdevumiem:

Attaisnotajos izdevumos par izglītību un ārstnieciskajiem pakalpojumiem, ziedojumiem un dāvinājumiem, tai skaitā, politiskajai partijai, ietveramo izdevumu kopējā summa gada laikā nedrīkst pārsniegt 600 eiro vienai personai, bet kopā ne vairāk kā 50 % no gada apliekamajiem ienākumiem.

Savukārt, par ģimenes locekļiem attaisnotajos izdevumos var ietvert tikai izdevumus par izglītību un ārstnieciskajiem pakalpojumiem 600 eiro apmērā par katru ģimenes locekli (tie ir – vecāki, vecvecāki, bērni, mazbērni, laulātais, un ar konkrētiem nosacījumiem – audzināšanā paņemtie bērni, brālis, māsa, aizbildnībā vai aizgādnībā esošas personas, kā arī apgādībā esošas personas apgādājamie).

Piemērs

Persona gada laikā ir samaksājusi par mācībām augstskolā 1000 eiro un iegādājusies veselības apdrošināšanas polisi par 400 eiro un iztērējusi papildus apdrošināšanas polisei 120 eiro par medicīniskiem pakalpojumiem.

Tā kā viena persona var deklarācijā iekļaut ne vairāk kā 600 eiro attaisnotos izdevumus, atgūstamā nodokļu summa ir 120 eiro (600 * 20%).

Vēlos atgādināt, ka sniedzot attaisnotos izdevumus par izglītību, tajos ietilpst arī, piemēram, bērnu interešu pulciņi, kurus bērns apmeklē akreditētā iestādē vai konkrētā programma ir licencēta vietējā pašvaldībā. Arī pašas personas izglītības izdevumi ir piemērojami gan licencētām, gan akreditētām programmām. To jūs varat uzzināt vai nu datu bāzēs – akreditētās izglītības iestādes atrodamas mājas lapā www.viis.lv un licencētās programmās www.e-skola.lv , vai arī pašvaldību sniegtajos reģistros par licencētām programmām.

Ja persona veikusi iemaksas dzīvības apdrošināšanā (ar uzkrājumu, sākot ar 10 gadu termiņu) vai pensiju fondos, ierobežojums gadā ir 10% no personas gada bruto samaksas, bet ne vairāk kā 4000 eiro gadā.

Piemērs

Persona gada laikā veikusi iemaksas dzīvības apdrošināšanā kompānijā “X” 6000 eiro apmērā. Līgums noslēgts 2021.gadā, līguma termiņš 15 gadi. Personas gada bruto ienākums ir 52000 eiro. 10% no gada ienākuma ir 5200 eiro. Tas nozīmē, ka, ievērojot visus noteiktos ierobežojumus, persona varēs ielikt deklarācijas attaisnotajos izdevumos tikai 4000 eiro.

Kas mainījies GD aizpildīšanā?

1. Likuma Par Iedzīvotāju ienākuma nodokli 15. pants papildināts ar normu par profesionālu sportistu algotā darba ienākuma likmi:

19.1 Nodokļa likme, kas taksācijas gada laikā un rezumējošā kārtībā jāpiemēro profesionālam sportistam, kurš par tādu atzīts Sporta likuma 19. panta izpratnē, no taksācijas gada kopējā algotā darba ienākuma no profesionālā sporta, ir 20 procenti.

Līdz ar to, deklarācija ir papildināta ar 18.1 rindu:

39.16.1 18.1 rindā “Nodoklis no profesionāla sportista algotā darba ienākuma” norāda aprēķināto iedzīvotāju ienākuma nodokli saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 15. panta 19.1 daļu. Ja profesionāls sportists gada laikā bez algotā darba ienākuma no profesionālā sporta ir saņēmis vēl kādus citus ienākumus, aprēķinot iedzīvotāju ienākuma nodokli, attaisnotie izdevumi, iedzīvotāju ienākuma nodokļa atvieglojumi un diferencētais neapliekamais minimums piemērojams proporcionāli saņemtā ienākuma apmēram /MK noteikumi Nr. 662 Noteikumi par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību/

Aizpildot gada ienākumu deklarāciju, tiek nodrošināts automātisks iedzīvotāju ienākuma nodokļa aprēķins, ja fiziskā persona deklarē algotā darba ienākumu no profesionālā sporta, gada ienākumu deklarācijas D1 pielikumā.

Piemērs

Hokejists ir darba attiecībās ar hokeja klubu. Ir noteikta mēneša darba alga 2000 eiro, nodokļa grāmatiņa nav iesniegta. Ir trīs apgādājamās personas.

Ienākuma izmaksātājam, aprēķinot IIN no profesionālā sportista algota darba ienākumiem, jau gada laikā ir tiesības piemērot 20 % likmi visam mēneša ienākumam neatkarīgi no tā, vai tas ir uzrādīts kā galvenā ienākuma gūšanas vieta algas nodokļa grāmatiņā.

Hokeja klubs no algas ietur nodokļus:

1) VSAOI = 10,5 % x 860 eiro (likumā noteiktais VSAOI objekts) = 90,30 eiro

2) IIN = 20 % x (2000 eiro – 90,30 eiro) = 381,94 eiro

Hokejists pēc nodokļu ieturēšanas saņem algu 1527,76 eiro (2000 – 90,30 – 381,94).

Jāņem vērā arī fakts, ka algota darba ienākumam no profesionālā sporta gada ienākumu deklarācijā netiek piemērota progresīvā nodokļa likme!

2. Ir izmaiņas Gada deklarācijas D3 pielikuma aizpildīšanā saistībā ar sociālajām iemaksām(VSAOI).

Aizpildot gada ienākumu deklarāciju par 2021. gadu, saimnieciskās darbības veicējiem par sevi samaksātās VSAOI iemaksas jāpieskaita pie apliekamiem ienākumiem uzreiz gada ienākumu deklarācijas D3 pielikumā, nevis deklarācijas D veidlapas 1. rindā, kā tas bija līdz šim.

Ja saimnieciskās darbības veicējs 2021. gada laikā saņēma ienākumus gan no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas, gan no citiem saimnieciskās darbības veidiem, tad katram ienākuma veidam atbilstošās sociālās iemaksas tiek uzskaitītas, un tas tagad notiek automātiski, aizpildot GD.

- Atbilstoši likuma “Par iedzīvotāju ienākuma nodokli” 19. panta astotajai daļai zemnieka saimniecība, ja tā bez lauksaimnieciskās ražošanas veic arī citu saimniecisko darbību, var aprēķināt kopējos ienākumus, sedzot lauksaimnieciskos zaudējumus no citiem ienākumiem.

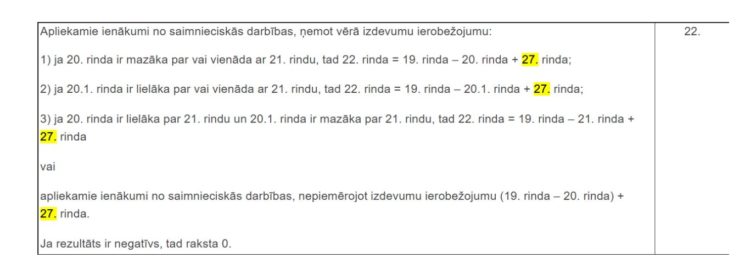

MK noteikumos Nr.662 “Noteikumi par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību” precizēts gada ienākumu deklarācijas D3 pielikums un tā aizpildīšanas kārtība, nosakot kārtību, kā saimnieciskās darbības veicējs norāda zaudējumus un izdevumu ierobežojuma pārsniegumu turpmākajos gados, ja šie zaudējumi netika segti pilnā apmērā.

Pārskats par iepriekšējo taksācijas gadu saimnieciskās darbības zaudējumiem un izdevumu ierobežojuma pārsniegumu ir papildināts ar jaunu daļu “III Kopā pārskatā par iepriekšējo taksācijas gadu saimnieciskās darbības zaudējumiem un izdevumu ierobežojuma pārsniegumu”. Ir precizēta zaudējumu un izdevumu pārsnieguma pārskata I un II daļas aizpildīšanas kārtība – saimnieciskās darbības zaudējumu un izdevumu ierobežojuma pārsniegumu no lauksaimnieciskās ražošanas un lauku tūrisma pakalpojumu sniegšanas sedz no pārējās saimnieciskās darbības ienākumiem.

Konkrēti ar šo kārtību var iepazīties MK noteikumos Nr. 662 28.1 punktā.

- Izveidota jauna atzīme pensionāra neapliekamā minimuma piemērošanai reemigrējušam diasporas loceklim – deklarācijas 10. rindā “Gada neapliekamais minimums pensionāram” nodokļa maksātājam, kuram piešķirta pensija, norāda neapliekamo minimumu saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 12. panta piekto daļu vai minētā likuma 12. panta četrpadsmito daļu un vienlaikus izdara atzīmi, apstiprinot, ka ir tiesīgs piemērot ārvalsts pensijas neapliekamo apmēru taksācijas gadā. [..] ( MK 662 39.9..punkts)

Likuma Par iedzīvotāju ienākuma nodokli 12.panta 14.daļa:

14. Remigrējušam diasporas loceklim, kas uzskatāms par Latvijas rezidentu, kuram piešķirta pensija atbilstoši ārvalstu normatīvajiem aktiem, no ārvalstīm saņemtajam pensijas ienākumam tiek piemērots ārvalsts pensijas neapliekamais apmērs, kāds tas ir noteikts pensijai attiecīgajā ārvalstī.

Kas ir interesanti, ka tad, ja kāds diasporas loceklis saņem pensiju no vairākām valstīm, tiks piemērots tās ārvalsts pensijas neapliekamais apmērs, kurā tas ir vislielākais.

Šis raksts ir kā atgādinājums tam, ka vēl ir laiks iesniegt Gada deklarāciju par 2021.gadu – gan tiem, kam jāsniedz GD obligāti, gan arī brīvprātīgi. Lai mums veiksmīgs šis sarežģītais laiks!

Vērtīgs raksts?

Vēlaties saņemt šādus rakstus katru mēnesi savā e-pastā.

Raksts ir autordarbs un atspoguļo autora viedokli par doto tēmu, kas var nesakrist ar Grāmatvežu Ekspreša izdevēja SIA Visma Enterprise viedokli. Par rakstā minēto faktu un aprēķinu pareizību atbild raksta autors.

SIA Visma Enterprise ir grāmatvedības un resursu vadības programmas VISMA Horizon ražotājs un izplatītājs. Ja vēlaties uzzināt vairāk par VISMA Horizon piedāvājumu – SPIEDIET ŠEIT.