AUTORE: Inga Zāle

Ārpakalpojuma grāmatvede, grāmatvedības kursu pasniedzēja, semināru lektore.

28.05.2023. Saeima pieņēma grozījumus likumā “Par svētku, atceres un atzīmējamām dienām”, kas 2023.gada 29.maiju, kad Latvijas hokeja komanda ieguva bronzas medaļu 2023.gada Pasaules hokeja čempionātā, pasludināja par svētku dienu. Grozījumi stājās spēkā 29.05.2023. Šajā rakstā sniegšu atbildes uz tiem problēmjautājumiem, kuri grāmatvežiem radās sakarā ar papildu svētku dienu.

Kā papildu svētku diena, 29.maijs, ietekmē darba stundu skaitu konkrētajā mēnesī?

Papildu svētku diena maijā samazina darba stundu skaitu no 167 uz 159, bet atlīdzināmo stundu skaitu, saskaņā ar Darba likuma (DL) 74.panta pirmās daļas 8.punktu, palielina no 17 stundām uz 25. Kopējais apmaksājamo stundu skaits maijā nemainās (167 + 17 = 184; 159 + 25 = 184), tāpēc nemainās arī minimālā stundas tarifa likme.

Piemērs 1. Darbiniekam noteikts normāls darba laiks, minimālā stundas tarifa likme. Maijā darbinieks nostrādāja 159 stundas, 29.maijā nestrādāja.

Darba alga: 159 st. * 3.3696 = 535.76 eiro

Atlīdzība pēc DL 74.p.1.d.8.p.: 25 st. * 3.3696 = 84.24 eiro

Darba samaksa: 535.76 + 84.24 = 620 eiro

Piemērs 2. Darbiniekam noteikts normāls darba laiks, stundas tarifa likme 6.35 eiro. Maijā darbinieks nostrādāja 159 stundas, 29.maijā nestrādāja.

Darba alga: 159 st. * 6.35 eiro = 1009.65 eiro

Atlīdzība pēc DL 74.p.1.d.8.p.: 25 st. * 6.35 eiro = 158.75 eiro

Darba samaksa: 1009.65 + 158.75 = 1168.40 eiro

Piemērs 3. Darbiniekam noteikts normāls darba laiks, stundas tarifa likme 6.35 eiro. Maijā darbinieks nostrādāja 167 stundas, tai skaitā 8 stundas 29.maijā.

Darba alga: 167 st. * 6.35 eiro = 1060.45 eiro

Atlīdzība pēc DL 74.p.1.d.8.p.: 17 st. * 6.35 eiro = 107.95 eiro

Piemaksa par darbu svētkos: 8 st. * 6.35 eiro * 100% = 50.80 eiro

Piemaksa par virsstundām: 8 st. * 6.35 eiro * 100% = 50.80 eiro

Darba samaksa: 1060.45 + 107.95 + 50.80 + 50.80 = 1270 eiro

Piemērs 4. Darbiniekam noteikts normāls darba laiks, mēneša alga 800 eiro. Maijā darbinieks nostrādāja 167 stundas, tai skaitā 8 stundas 29.maijā.

Saskaņā ar DL 75.3 pantu vai Valsts un pašvaldību institūciju amatpersonu un darbinieku atlīdzības likuma (AL) 14.panta 11.daļu: Stundas algas likmi aprēķina, dalot darbiniekam noteikto mēneša darba algu ar darba stundu skaitu attiecīgajā kalendāra mēnesī.

Stundas algas likme maijā: 800 eiro / 159 st. = 5.0314

Darba alga: 167 st. * 5.0314 = 840.24 eiro

Piemaksa par darbu svētkos: 8 st. * 5.0314 * 100% = 40.25 eiro

Piemaksa par virsstundām: 8 st. * 5.0314 * 100% = 40.25 eiro

Darba samaksa: 840.24 + 40.25 + 40.25 = 920.74 eiro

Kā papildu svētku diena ietekmē kalendāra gada vidējo darba stundu skaitu mēnesī?

Vidējais darba stundu skaits mēnesī ir: darba stundas gadā / 12 mēneši

Pirms pēdējiem grozījumiem likumā “Par svētku, atceres un atzīmējamām dienām”, darba stundu skaits 2023.gadā bija 2004. Pasludinot 2023.gada 29.maiju par svētku dienu, darba stundu skaits gadā samazinājās par 8 stundām un ir 1996. Likuma grozījumi stājās spēkā ar 29.05.2023. Tas nozīmē, ka 2023.gadā no 1.janvāra līdz 28.maijam (ieskaitot) darba stundas gadā ir 2004, bet no 29.maija līdz 31.decembrim darba stundas gadā ir 1996.

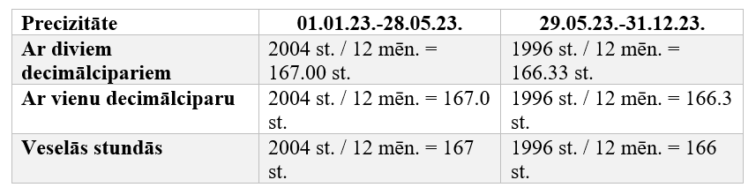

Likumdošanā nav informācijas, ar cik lielu precizitāti jābūt aprēķinātam kalendāra gada vidējam darba stundu skaitam mēnesī – veselās stundās, ar vienu, diviem vai vairākiem decimālcipariem.

2023.gada vidējais darba stundu skaits mēnesī:

DL 75.3 pantā un AL 14.panta 11.daļā teikts:

Ja darbiniekam noteikts summētais darba laiks, stundas algas likmi aprēķina, dalot darbiniekam noteikto mēneša darba algu ar attiecīgā kalendāra gada vidējo darba stundu skaitu mēnesī.

Vissarežģītākie aprēķini grāmatvežiem maija mēnesī veicami darbiniekiem, kuriem noteikts summētais darba laiks un mēneša alga, jo nepieciešams darba laika uzskaiti sadalīt divās daļās: no 1.maija līdz 28.maijam (ieskaitot) un no 29.maija līdz 31.maijam.

Piemērs 5. Darbiniekam noteikts summētais darba laiks, mēneša alga 800 eiro, pārskata periods viens mēnesis.

Valsts un pašvaldību institūciju darbiniekiem darba samaksas aprēķināšanā jāievēro Ministru kabineta noteikumu Nr.361 (21.06.2022.) 9.punkts: Amatpersonai (darbiniekam), kam noteikts summētais darba laiks, faktisko mēnešalgu aprēķina, stundas algas likmi reizinot ar attiecīgajā kalendāra mēnesī faktiski nostrādāto stundu skaitu.

Privātajā sektorā neeksistē nekādas vadlīnijas algas aprēķināšanā darbiniekiem, kuriem noteikts summētais darba laiks un mēneša alga.

Stundas algas likme līdz 28.maijam (ieskaitot): 800 eiro / 167.00 st. = 4.7904

Stundas algas likme no 29.maija: 800 eiro / 166.33 st. = 4.8097

No 1. – 28.maijam darbinieks nostrādāja 154 stundas, tai skaitā 15 stundas svētkos, 49 stundas nakts darbs.

No 29. – 31.maijam darbinieks nostrādāja 22 stundas, tai skaitā 11 stundas svētkos, 7 stundas nakts darbs, 17 virsstundas (154 + 22 = 176; 176 – 159 = 17)

Darba alga: 154 st. * 4.7904 + 22 st. * 4.8097 = 737.72 + 105.81 = 843.53 eiro

Piemaksa par nakts darbu: (49 st. * 4.7904 + 7 st. * 4.8097) * 50% = 134.20 eiro

Piemaksa par darbu svētkos: (15 st. * 4.7904 + 11 st. * 4.8097) * 100% = 124.77 eiro

Piemaksa par virsstundām: 17 st. * 4.8097 100% = 81.76 eiro

Darba samaksa: 843.53 + 134.20 + 124.77 + 81.76 = 1184.26 eiro

Piemērs 6. Darbiniekam noteikts summētais darba laiks, stundas tarifa likme 4.80 eiro, pārskata periods viens mēnesis. Maija mēnesī darbinieks nostrādāja 176 stundas, tai skaitā 26 stundas svētkos, 56 stundas nakts darbs, 17 virsstundas.

Darba līgumā norādītā stundas tarifa likme nemainās atkarībā no svētku dienu skaita.

Darba alga: 176 st. * 4.80 = 844.80 eiro

Piemaksa par darbu svētkos: 26 st. * 4.80 * 100% = 124.80 eiro

Piemaksa par nakts darbu: 56 st. * 4.80 * 50% = 134.40 eiro

Piemaksa par virsstundām: 17 st. * 4.80 * 100% = 81.60 eiro

Darba samaksa: 844.80 + 124.80 + 134.40 + 81.60 = 1185.60 eiro.

Kā papildu svētku diena ietekmē atvaļinājumu?

Saskaņā ar DL 149.pantu, ikgadējā apmaksātā atvaļinājuma periodā neieskaita svētku dienas, tajā skaitā ar likuma “Par svētku, atceres un atzīmējamām dienām” grozījumiem noteiktā svētku diena 2023. gada 29.maijs.

Piešķirot darbiniekam 2 nedēļu garu atvaļinājumu no 15.maija, tas beigsies 30.maijā. Darbā jāatgriežas 31.maijā. Atvaļinājuma nauda aprēķināma par 11 darba dienām, ja uzņēmums piektdienu, 5.maiju, nepārcēla uz sestdienu, 20.maiju. Atvaļinājuma nauda aprēķināma par 12 darba dienām, ja uzņēmums piektdienu, 5.maiju, pārcēla uz sestdienu, 20.maiju.

Piešķirot darbiniekam atvaļinājumu no 22.maija līdz 4.jūnijam un darbā atgriežoties 5.jūnijā, atvaļinājums būs izmantots 12 kalendāra dienas. Atvaļinājuma nauda aprēķināma par 9 darba dienām.

Vai jāmaksā slimības nauda, ja svētku diena iekrīt darbnespējas laikā?

Ja papildu svētku diena, 29.maijs, iekrīt darbinieka darbnespējas laikā, darba devējam par šo dienu nav jāmaksā slimības nauda.

Piemērs 7. Darbiniekam ir darbnespēja no 26. – 31.maijam. To apliecina slimības lapa “A”.

1.slimības diena, 26.maijs: neapmaksā.

2. – 3.slimības diena: 0 darba dienas * dienas vidējā izpeļņa * 75% = 0 eiro

4. – 6.slimības diena: 2 darba dienas (30., 31.maijs) * dienas vidējā izpeļņa * 80%

Darbs svētku dienā, 29.maijā

Ja darbinieks 29.maijā nostrādāja 8 stundas, tad darba devējam ir pienākums par nostrādātām stundām aprēķināt darba algu un piešķirt 8 stundu apmaksātu atpūtu citā nedēļas dienā (DL 144.pants). Ja darba devējam nav iespējams piešķirt atbilstošu atpūtas laiku citā nedēļas dienā, tad darbiniekam jāizmaksā atlīdzība (piemaksa) ne mazāk kā 100 procentu apmērā no viņam noteiktās stundas vai dienas algas likmes (DL 68.pants).

Nepiešķirot atpūtu citā nedēļas dienā, veidojas virsstundas. Ja darbinieks veic virsstundu darbu, tad viņam jāsaņem piemaksa ne mazāk kā 100 procentu apmērā no viņam noteiktās stundas vai dienas algas likmes (DL 68.pants). DL 136.pantā “Virsstundu darbs” teikts:

- Vienlaikus ar vienošanos par virsstundu darbu vai norīkošanu to veikt darbinieks un darba devējs var vienoties, ka darbiniekam piemaksu par virsstundu darbu aizstāj ar apmaksātu atpūtu citā laikā atbilstoši nostrādāto virsstundu skaitam, kā arī par šāda apmaksāta atpūtas laika piešķiršanas kārtību;

- Ja darbiniekam nepiešķir piemaksu par virsstundu darbu, bet to aizstāj ar apmaksātu atpūtu, tad šādu apmaksātu atpūtu piešķir mēneša laikā no virsstundu darba veikšanas dienas;

- Darbiniekam un darba devējam vienojoties, apmaksāto atpūtu var pievienot ikgadējam apmaksātajam atvaļinājumam;

- Ja darbinieks un darba devējs ir vienojušies, ka par virsstundu darbu darbiniekam piešķir apmaksātu atpūtu, bet darba tiesiskās attiecības tiek izbeigtas līdz apmaksātas atpūtas izlietošanas dienai, darba devējam ir pienākums izmaksāt attiecīgo piemaksu par virsstundu darbu.

Iespējamie varianti:

- Darbinieks 29.maijā nostrādāja 8 stundas un viņam piešķīra 8 stundu apmaksātu atpūtu citā nedēļas dienā. Virsstundas neveidojas.

Ienākumi 29.maijā: darba alga par 8 nostrādātām stundām

- Darbinieks 29.maijā nostrādāja 8 stundas un viņam nepiešķira apmaksātu atpūtu citā nedēļas dienā.

Ienākumi 29.maijā: darba alga par 8 nostrādātām stundām + piemaksa par darbu svētkos + piemaksa par virsstundu darbu.

- Darbinieks 29.maijā nostrādāja 8 stundas, viņam nepiešķīra atpūtu citā nedēļas dienā, bet darbinieks ar darba devēju vienojās, ka piemaksu par virsstundu darbu aizstās ar apmaksātu atpūtu, pievienojot to ikgadējam apmaksātajam atvaļinājumam.

Ienākumi 29.maijā: darba alga par 8 nostrādātām stundām + piemaksa par darbu svētkos.

Novēlu grāmatvežiem izturību, rēķinot darba samaksu par maija mēnesi, un neapjukt vienmēr mainīgajā likumdošanā!

Vērtīgs raksts?

Vēlaties saņemt šādus rakstus katru mēnesi savā e-pastā?

Raksts ir autordarbs un atspoguļo autora viedokli par doto tēmu, kas var nesakrist ar Grāmatvežu Ekspreša izdevēja SIA Visma Enterprise viedokli. Par rakstā minēto faktu un aprēķinu pareizību atbild raksta autors.

SIA Visma Enterprise ir grāmatvedības un resursu vadības programmas VISMA Horizon ražotājs un izplatītājs. Ja vēlaties uzzināt vairāk par VISMA Horizon piedāvājumu – SPIEDIET ŠEIT.