AUTORS:

Inga Zāle

Ārpakalpojuma grāmatvede ar 20 gadu pieredzi, semināru lektore un kursu “Uzņēmuma finanšu grāmatvedības pamati” pasniedzēja.

Darba likums paredz vairākus gadījumus, kad darbiniekam jāizmaksā vidējā izpeļņa. Vidējās izpeļņas aprēķināšanas algoritmi aprakstīti Darba likuma 75. pantā. Reizēm grāmatveži saskaras ar vidējās izpeļņas aprēķināšanas problēmām situācijās, kad iegūtie aprēķini ir neobjektīvi vai tos nav iespējams veikt. Rakstā apskatīšu dažas šādas situācija un izteikšu savu viedokli problēmu risinājumiem.

1. situācija – nepilns darba laiks, nevienmērīga noslogotība

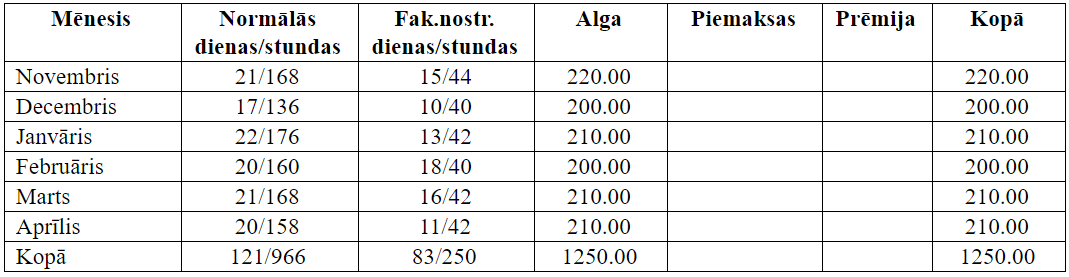

Darbiniekam, saskaņā ar darba līgumu, noteikts nepilns darba laiks – 10 stundas nedēļā, stundas tarifa likme 5 EUR/stundā. Noslogotība nevienmērīga, jo ir nedēļas, kad darbiniekam jāstrādā tikai 2 dienas pa 5 stundām dienā, citās nedēļās jāstrādā 5 dienas pa 2 stundām dienā, vēl kādu citu nedēļu jāstrādā 2 dienas pa 4 stundām dienā un vienu dienu 2 stundas. Visās nedēļās darbinieks būs nostrādājis 10 stundas.

Vidējo izpeļņu 2019. gada maijā aprēķina no darba algas, piemaksām un prēmijas par pēdējiem 6 kalendāra mēnešiem (2018. gada 01. novembris – 2019. gada 30. aprīlis):

Darba likuma 75. panta 5. daļa – Stundas vidējo izpeļņu aprēķina, pēdējo sešu kalendāra mēnešu darba samaksas kopsummu dalot ar šajā periodā nostrādāto stundu skaitu. Stundas vidējā izpeļņa = 1250.00 / 250 = 5.00 EUR.

Darba likuma 75. panta 4. daļas 1. teikums – Dienas vidējo izpeļņu aprēķina, pēdējo sešu kalendāra mēnešu darba samaksas kopsummu dalot ar šajā periodā nostrādāto dienu skaitu. Dienas vidējā izpeļņa = 1250.00 / 83 = 15.06 EUR.

Darba likuma 75. panta 3. daļa – Mēneša vidējo izpeļņu aprēķina, dienas vidējo izpeļņu reizinot ar mēneša vidējo darba dienu skaitu pēdējos sešos kalendāra mēnešos. Mēneša vidējā izpeļņa = 15.06 * (121 / 6) = 303.71 EUR.

Salīdzinot mēneša vidējo izpeļņu (303.71 EUR) ar faktiski mēnesī saņemto darba algu (200 – 220 EUR), redzams, ka mēneša vidējā izpeļņa aprēķināta neobjektīvi. Tas tāpēc, ka darbiniekam ar nevienmērīgu noslogotību būtiski mainās vienā dienā nostrādāto stundu skaits. Šādos gadījumos darba devējam ir pienākums darbinieku laikus iepazīstināt ar darba grafiku, līdzīgi, kā to paredz Darba likums, ja darbiniekam noteikts summētais darba laiks. Pēc analoģijas, arī dienas vidējo izpeļņu, manuprāt, vajadzētu rēķināt kā darbiniekam, kuram noteikts summētais darba laiks, jo algoritmā izmanto vidējo nostrādāto stundu skaitu darba dienā.

Darba likuma 75. panta 4. daļas 2. teikums – Ja darbiniekam ir noteikts summētais darba laiks, dienas vidējo izpeļņu aprēķina, stundas vidējo izpeļņu reizinot ar vidējo nostrādāto stundu skaitu darba dienā.

Dienas vidējā izpeļņa = 5.00 * (250 / 121) = 10.33 EUR

Mēneša vidējā izpeļņa = 10.33 * (121 / 6) = 208.32 EUR

Salīdzināšanai: 1250.00 / 6 mēn. = 208.33 EUR

2. situācija – gada prēmija

Darbiniekam, saskaņā ar darba līgumu, noteikts normāls darba laiks, 5 dienu darba nedēļa, mēnešalga 840 EUR.

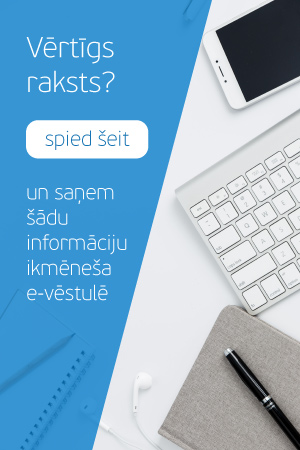

No 08.05.2019. līdz 14.05.2019. darbiniekam ir slimības lapa “A”. Slimības naudu aprēķina no vidējās izpeļņas par pēdējiem 6 mēnešiem, jeb par periodu 2018. gada 01. novembris – 2019. gada 30. aprīlis. Darbiniekam no 05.11.2018. – 14.11.2018. bija slimības lapa “A”, bet no 14.11.2018. – 25.04.2019. – slimības lapa “B”.

Darbinieks atsāka strādāt ar 26.04.2019.

Darba alga par periodu 01.-04.11.2018. ir 840 / 21 * 2 = 80.00 EUR

Darba alga par periodu 26.-30.04.2019. ir 840 / 20 * 3 = 126.00 EUR

2019. gada martā visiem darbiniekiem izmaksāja gada prēmiju vienas mēnešalgas apmērā par labiem darba rezultātiem 2018. gadā.

Vidējās izpeļņas aprēķināšanā ņem vērā šādu informāciju:

Stundas vidējā izpeļņa = 1046.00 / 31 = 33.74 EUR

Dienas vidējā izpeļņa = 1046.00 / 5 = 209.20 EUR

Mēneša vidējā izpeļņa = 209.20 * (121 / 6) = 4 218.87 EUR

Rezultāts liecina, ka šādi aprēķini nav objektīvi, jo ievērojami pārsniedz darbinieka bruto mēneša darba samaksu 840 EUR.

Darba likums neparedz gada prēmijas sadalīšanu daļās. Lai gan Labklājības ministrija un Valsts darba inspekcija ir informēta par šādiem gadījumiem un apzinās problēmu, ieteikt konkrētu risinājumu nevar. Arī šādās situācijās vidējā izpeļņa darbiniekam ir jāaprēķina atbilstoši likumā noteiktajam regulējumam, un darba devējiem pašiem jāmeklē risinājumi.

Ir daži veidi, kurus darba devējs var īstenot, lai mazinātu šādu problēmsituāciju rašanos un ietekmi uz vidējo izpeļņu.

- Ja darbiniekam jāpiešķir atvaļinājums, tad to varētu piešķirt nedaudz vēlāk, kad vidējā izpeļņā vairs nevajag iekļaut gada prēmiju, kas padara atvaļinājuma aprēķinu neobjektīvu. Darba devējam ar darbinieku ir savstarpēji jāvienojas par datumu, no kura darbinieks varēs izmantot ikgadējo atvaļinājumu, un darbiniekam, saprotot situāciju, vajadzētu piekrist, ka viņš konkrētajā gadījumā atvaļinājumu izmantos nedaudz vēlāk.

- Darba devējam vajadzētu rūpīgāk izvērtēt prēmēšanas sistēmu uzņēmumā. Gada prēmiju, kuru darbiniekam nosaka par visa gada darba rezultātiem, tajos gadījumos, kad darbiniekam vairākus mēnešus bijusi attaisnota prombūtne, varētu izmaksāt samazinātā apmērā, iestrādājot uzņēmuma prēmēšanas nolikumā kritērijus, kādos gadījumos un pie kādiem nosacījumiem tā izmaksājama samazinātā apmērā.

3. situācija – darbinieks saslimst pirmajā darba dienā, tiek saņemta slimības lapa

Darbiniekam, saskaņā ar darba līgumu, noteikts normāls darba laiks, 5 dienu darba nedēļa, mēnešalga 840 EUR. Pirmā darba diena – 07.05.2019. Darbinieks, nostrādājis 4 stundas, nejūtas labi un pusdienlaikā dodas pie ārsta, kurš izraksta slimības lapu A. Lai aprēķinātu slimības naudu, vispirms jāizrēķina vidējā izpeļņa.

Darba likuma 75. panta 6. daļas 1. teikums – Ja darbinieks ir nodarbināts mazāk par sešiem mēnešiem, dienas vai stundas vidējo izpeļņu aprēķina no darba samaksas par nostrādātajām dienām vai stundām, tās kopsummu dalot attiecīgi ar šajā periodā nostrādāto dienu vai stundu skaitu.

Aprēķināsim darba samaksu par nostrādātām 4 stundām.

Darba likuma 75.3. panta 1. teikums – Stundas algas likmi aprēķina, dalot darbiniekam noteikto mēneša darba algu ar darba stundu skaitu attiecīgajā kalendāra mēnesī.

840 EUR / 167 stundas = 5.03 EUR

Darba alga = 5.03 EUR * 4 stundas = 20.12 EUR

Stundas vidējā izpeļņa = 20.12 / 4 = 5.03 EUR (sakrīt ar stundas algas likmi, jo nav piemaksas).

Kā aprēķināt dienas vidējo izpeļņu, ja darbinieks nav nostrādājis nevienu pilnu darba dienu? Pamatojoties uz aprēķināto stundas vidējo izpeļņu un darba līguma nosacījumiem par darba laiku, iespējams noteikt dienas vidējo izpeļņu:

Dienas vidējā izpeļņa = 5.03 * 8 stundas = 40.24 EUR

Mēneša vidējā izpeļņa = 40.24 * (121 / 6) = 811.64 EUR

4. situācija – darbinieks pēdējo sešu vai vairāk mēnešu laikā nav strādājis

Darbiniecei, saskaņā ar darba līgumu, noteikts normāls darba laiks, 5 dienu darba nedēļa, mēnešalga 840 EUR. Viņa pusotru gadu bija bērna kopšanas atvaļinājumā un darbā jāatgriežas 29.05.2019. Darba devējs ar 29.05.2019. piešķir ikgadējo apmaksāto atvaļinājumu. Lai aprēķinātu atvaļinājuma naudu, vispirms jāizrēķina vidējā izpeļņa.

Darba likuma 75. panta 2. daļas 1. teikums – Ja pēdējo sešu vai vairāk mēnešu laikā darbinieks nav strādājis un viņam nav izmaksāta darba samaksa, vidējo izpeļņu aprēķina no darba samaksas par darbu sešos kalendāra mēnešos pirms attaisnotās prombūtnes perioda sākuma.

Darbiniecei attaisnotā prombūtne sākās 2017. gada jūlija mēnesī:

No 27.07. – 04.10.2017. bija 70 kalendārās dienas grūtniecības atvaļinājums

No 05.10. – 29.11.2017. bija 56 kalendārās dienas dzemdību atvaļinājums

No 30.11.2017. – 29.05.2019. bija bērna kopšanas atvaļinājums

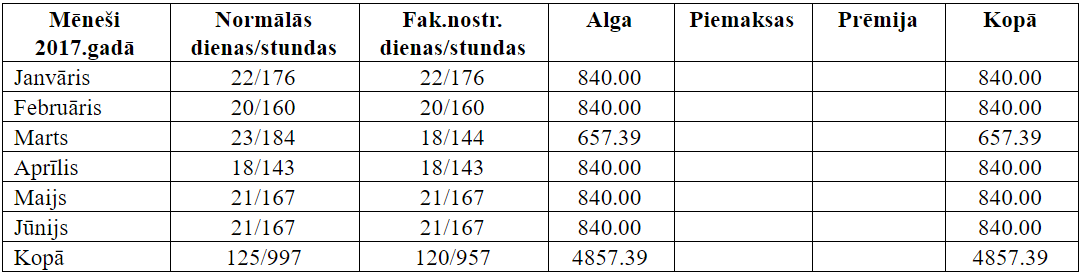

Vidējo izpeļņu aprēķina no darba samaksas periodā 01. janvāris – 30. jūnijs 2017. gads.

Stundas vidējā izpeļņa = 4857.39 / 957 = 5.08 EUR

Dienas vidējā izpeļņa = 4857.39 / 120 = 40.48 EUR

Mēneša vidējā izpeļņa = 40.48 * (121 / 6) = 816.35 EUR, kur 121 – darba dienu skaits pēdējo sešu mēnešu periodā, jeb no 2018. gada 01. novembra līdz 2019. gada 30. aprīlim.

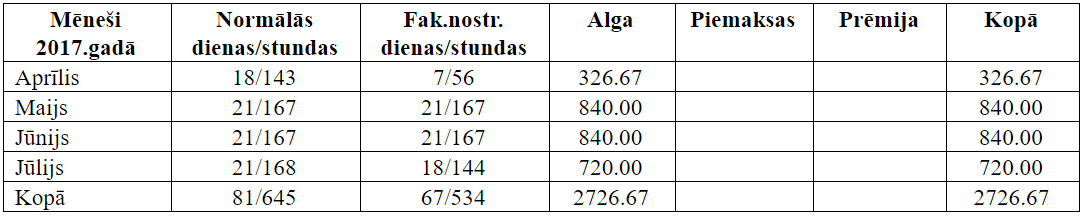

Ja, tikko apskatītajā situācijā, darbiniece būtu pieņemta darbā ar 20.04.2017. (pirms attaisnotās prombūtnes nostrādājusi mazāk par sešiem mēnešiem), tad vidējo izpeļņu aprēķina no darba samaksas periodā 20. aprīlis – 27. jūlijs 2017. gads.

Stundas vidējā izpeļņa = 2726.67 / 534 = 5.11 EUR

Dienas vidējā izpeļņa = 2726.67 / 67 = 40.70 EUR

Mēneša vidējā izpeļņa = 40.70 * (121 / 6) = 820.78 EUR, kur 121 – darba dienu skaits pēdējo sešu mēnešu periodā, jeb no 2018. gada 01. novembra līdz 2019. gada 30. aprīlim.

Raksts ir autordarbs un atspoguļo autora viedokli par doto tēmu, kas var nesakrist ar Grāmatvežu Ekspreša izdevēja SIA Visma Enterprise viedokli. Par rakstā minēto faktu un aprēķinu pareizību atbild raksta autors.

SIA Visma Enterprise ir grāmatvedības un resursu vadības programmas VISMA Horizon ražotājs un izplatītājs. Ja vēlaties uzzināt vairāk par VISMA Horizon piedāvājumu – SPIEDIET ŠEIT.